2025年5月期の業績総括

2025年5月期は、全体として堅調な1年となりました。事業規模の拡大に伴い成長率の鈍化は避けられないものの、売上高は前年同期比27.5%増と、業績予想のレンジ内で順調に推移しました。最重要KPIの1つである受注額も創業以来、過去最高を更新し続けており、2025年5月期もそれを継続できました。社内のモチベーションも高く、非常に良い形で2026年5月期を迎えることができています。

調整後営業利益 *1は、堅調な増収に加え、売上原価率、販管費率の低下が寄与し、前年同期比108.0%増の大幅な増益となり、通期の調整後営業利益率は8.2%と過去最高を記録しました。販管費のうち人件費は前年同期から増加したものの、売上高人件費率は0.6ポイント減少しました。一方で、広告宣伝費は第4四半期から「Sansan」「Bill One」「Contract One」に対するテレビCMを中心とした大型プロモーションを実施した影響で増加し、売上高比率も0.2ポイント上昇しました。

決算発表後の投資家ミーティングでは、ガイダンスでお示しした通りの数値を達成したことについて、当社の執行能力をご評価いただきました。また、当社のガイダンスが保守的な見積もりではなく、フェアな数字であるという認識も、投資家の皆さまの間で広がっていると感じています。

*1 営業利益+株式報酬関連費用+企業結合に伴い生じた費用(のれん償却額及び無形固定資産の償却費)

サービス別の振り返り

2025年5月期は、各サービスとも順調に成長しました。ビジネスデータベース「Sansan」は、営業体制強化の効果等により、ストック売上高の成長率が加速し、前年同期比16.9%増と堅調に推移しました。直近12か月平均月次解約率は0.49%と、引き続き1%未満の低水準を維持しています。既存顧客へのアップセルも順調に進み、既存契約における収入増が解約金額を上回る、いわゆるネガティブチャーン*2 を安定的に実現しました。

「Bill One」は、ガイダンスをやや下回ったものの、売上高は前年同期比58.7%増と高成長を継続しました。解約率は0.33%と極めて低い水準を維持しています。インボイス制度施行に伴う駆け込み需要が一段落し、営業現場には逆風も感じられましたが、1人当たりの新規受注金額は「Sansan」と同水準に落ち着いており、引き続きポジティブな成長が期待できます。2024年には「Bill One経費」や「Bill One債権管理」を追加し、特に「Bill One経費」は、直近半年で毎月30~50件の新規契約を獲得する等、順調に立ち上がっています。また、「Bill One」もネガティブチャーンを安定的に実現しており、今後は「Bill One請求書受領」を含めた3機能をワンパッケージで販売し、アップセルを加速させていきます。

2025年5月期に最も想定を上回ったのは、Eight事業です。価格改定効果をはじめとした複数の要因が寄与し、BtoB、BtoC双方のサービスが成長に貢献しました。その結果、売上高は前年同期比42.4%増と、ガイダンスを上回る成長を達成しました。2025年5月期からは、本社費用をセグメントに配賦した上で調整後営業利益を算出しており、この前提でも通期での黒字を達成しました。高成長と収益性の改善を同時に実現できたことは、大きな成果と評価しています。

2022年にサービスを開始した「Contract One」は、規模はまだ小さいながらも、売上高は前年同期比38.2%増、契約件数は同77.0%増と順調に拡大しました。営業体制の強化やテレビCMの効果を勘案し、2026年5月期には70%以上の売上成長を見込んでいます。

*2 サービスの解約で減少した収入に対して、既存契約における収入増加が上回った状態のこと

中期財務方針と2026年5月期の業績見通し

当社は2024年7月に、2027年5月期までの3年間の売上高CAGR (年平均成長率)は22%~27%、2027年5月期の調整後営業利益率は18%~23%を見込む中期財務方針を公表しました。併せて、長期的には調整後営業利益率30%以上を目指すことも示しています。初年度となる2025年5月期は、この中期財務方針と照らしても順調な実績となりました。

なお、「中期財務方針」という呼称は、他社の「中期経営計画」と混同されないように意図的に用いています。多くの企業は、中期の事業戦略を策定した上で数値を積み上げ目標を設定しますが、当社が示した数値は、既存の事業方針の延長で進めた場合に3年後に到達し得る水準を示した目安に過ぎません。そのため、この数値を前提に事業戦略やアクションを変更することはなく、事業別の数値内訳も設けていません。社内でも事業管理のためには用いておらず、むしろより高い水準を内部目標として掲げ、その達成を目指しています。

2年目となる2026年5月期の業績見通しも、中期財務方針に照らして、問題のない順調な水準となっており、現時点で、中期財務方針の数値変更は行いません。一方で、広告宣伝費については、「Bill One経費」や「Contract One」等の新サービスの順調な立ち上がりを踏まえ、当初計画以上に積極的な投資を行う方針です。

具体的な数値見通しとしては、売上高は前年同期比22.0%~25.0%増を見込みます。「Sansan」が同15.0%~17.0%増と安定した成長を継続する見通しです。「Bill One」は成長率が同35.0%~40.0%程度となる見通しであり、営業社員の戦力化の効果等が下期以降に寄与し、引き続き高成長を期待しています。Eight事業は、ビジネスイベントや「Eight Team」の成長がけん引し、同27.0%~33.0%増を見込んでいます。

調整後営業利益は、堅調な売上高成長に加え、売上総利益率の改善や販管費率の低下が寄与し、前年同期比92.7%~143.0%増の大幅増益を予想しています。調整後営業利益率も、創業以来初めて2桁台となる13.0%~16.0%を見込んでいます。

主要コストについて、人材採用はAI活用による業務効率化や生産性向上を背景に、採用数を新卒・中途合計で約370人と抑制する計画です。その結果、人件費の増加は約19%に収まり、売上高人件費率は低下する見通しです。一方で広告宣伝費は、営業活動の最大化を狙い積極的なマーケティングを実施することで、約28%の増加を見込みます。これにより、売上高広告宣伝費率は一時的に上昇する見通しです。

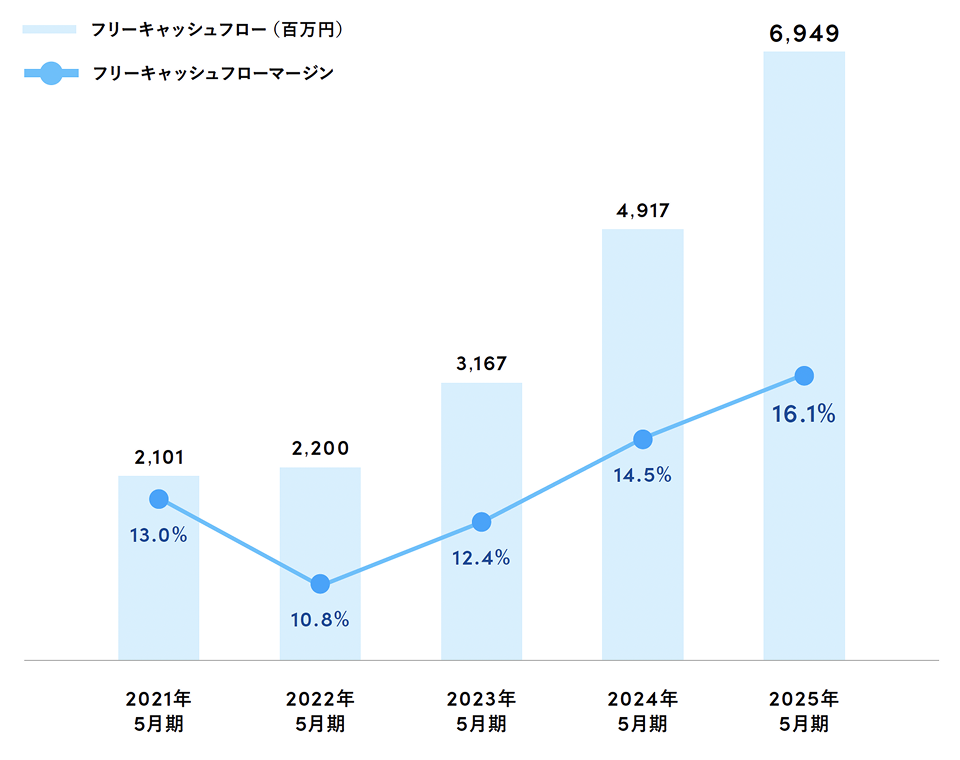

フリーキャッシュフロー*3

*3 営業キャッシュフロー -(有形固定資産の取得による支出+無形固定資産の取得による支出)

中期財務方針におけるリスクと機会

中期財務方針は、当社にとって最低限の必達水準です。想定外のセキュリティ関連のインシデント等が発生しない限り、大きく下振れることはないと考えています。

一方で、社内におけるAI活用の加速は、今後コスト面で大きなポジティブインパクトをもたらすと見込んでいます。既に業務効率化の成果は表れ始めており、「どの業務に、どのようにAIを活用すれば、どの程度の効果が出るか」というパターンも可視化されつつあります。あらゆる社内業務において、AIによる業務代替が進む可能性は極めて高いと考えています。その際には、どこまでコスト削減を進めるのか、そして浮いたコストをどの分野にどの程度投資するのか、戦略的な判断が求められる局面が訪れると見ています。

フリーキャッシュフローの創出

当社のフリーキャッシュフローは、売上高の成長と調整後営業利益率の改善を背景に着実に拡大を継続しており、2025年5月期は69億円となりました。本社移転に伴い、固定資産取得に係る一時的な支出が発生しましたが、それを踏まえても、フリーキャッシュフローマージンは前年同期比1.6ポイント増の16.1%となり、非常に健全な水準を維持しています。

当社では、長期にわたり調整後営業利益率を上回るフリーキャッシュフローマージンを確保してきました。これは資金創出力の強さを示すと同時に、事業の実効性と経営の健全性を裏付けるものと捉えています。今後もこの水準を維持・強化し、中長期的な成長投資と株主還元の選択肢を広げていきます。

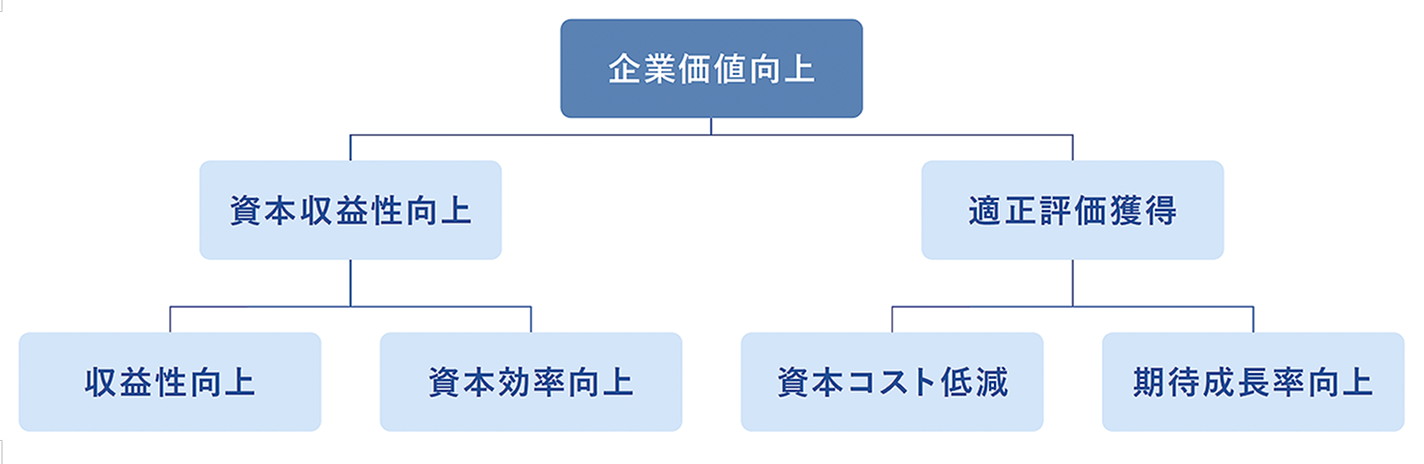

「資本コストや株価を意識した経営の実現に向けた対応」に向けて

当社は、東証のガイダンスに沿って「資本コストや株価を意識した経営の実現に向けた対応」に向けた方針を整理しました。企業価値の向上につながる要素を「収益性向上」「資本効率向上」「資本コスト低減」「期待成長率向上」の4つに分解し、事業活動がどの要素に寄与するのかを構造的に示しています。現時点では、定量的な指標を示す段階には至っていませんが、資本市場との建設的な関係構築を重視し、企業価値向上に取り組む姿勢を明確化できたこと自体が大きな前進であると考えています。

資本コストについては、現在の事業構造や財務状況を踏まえると一定の低い水準にあると認識しています。しかし、さらに低減させることも意識しています。金融機関とは良好な関係を維持しており、必要に応じた借入余力も確保できています。株主資本コストの低減に向けては、業績ガイダンスと実績の乖離を最小限に抑えることも重要です。過去5年間を振り返ると、社内売上計画と実績が1%以上外れたケースは1度のみであり、精緻な計画策定と着実な執行力が根付いていると自負しています。今後も安定したガイダンスを策定し、達成することで、資本市場との信頼関係を強化していきます。また、サステナビリティ対応や非財務情報の開示も重視しており、投資家との対話を通じて資本市場での評価向上につなげていきます。

資本効率については、成長企業として常に高い投資効率を意識して事業を進めてきました。内部的に設定している投資効率のハードルは、世間一般と比べても高い水準にあると考えています。財務構造の観点では、2025年5月末時点の自己資本比率は31.2%であり、既存事業を推進する上では十分な水準です。当社は上場して以降は、エクイティファイナンスを実施しておらず、内部資金によって事業成長を賄ってきました。ストックオプションの発行は行っているものの、株主持分を大きく希薄化させることなく、企業価値向上を実現してきた点も、資本効率を重視した経営の成果だと考えています。

今後の資本効率向上に向けては、中期的に資本配分方針を検討し、定量的な目標設定も重要と認識しています。フリーキャッシュフローの拡大を前提に、適切なタイミングで資本効率と株主価値最大化の観点から、明確な方針を示していく考えです。その際、成長投資と株主還元のバランスが重要ですが、現時点の成長フェーズを踏まえれば、資金使途の優先順位は「M&Aを含む新規事業創出」、次いで「自社株買い」、最後に「配当」と位置付けています。

「資本コストや株価を意識した経営の実現」に向けた対応方針

成長投資とM&A

当社の成長投資は、「Sansan」が創出するキャッシュの一部を、高成長を続ける「Bill One」や「Contract One」に投じる形で進めています。投資の主軸は引き続き、「人員採用」と「広告宣伝活動」です。営業人員1人当たりの受注金額等の生産性指標や営業効率、さらに顧客のライフタイムバリューといった指標を重視し、投資配分を判断しています。

また、M&Aや新規事業領域への投資についても、良い案件があれば是々非々で検討していきます。投資枠をあらかじめ定めてはいませんが、財務基盤が強化されてきた中で、従来以上に大きな案件やリスクを取る案件にも取り組みやすくなってきています。

一方で、2025年5月期はUnipos株式の譲渡に伴い、損失を計上しました。出資当初はグループ内でのシナジー発現を期待していましたが、収益化の遅れやさまざまな取り組みの結果、十分なシナジーが創出できないと判断しました。この結果を真摯に受け止め、今後はリスクをより慎重に精査した上で投資判断を行っていきます。当社が主軸を置くSaaS領域では、赤字を計上する前提での事業展開も多いため、一律の撤退基準を定めることは困難ですが、今回の学びを今後の投資活動に活かしていきます。

M&Aに関しては、「なぜ当社がグループ会社化するのか」「それがビジョン実現にどう貢献するのか」を、社内外に対して納得感のある説明をする責任があります。対象企業が当社のコア事業をアップグレードできるデータや技術をもち、当社のビジョン実現に資することが重要な要件です。また、カルチャーの適合も成功可否を左右する大きな要素と考えています。PMI (統合後マネジメント)においては、多くの事項を検討する必要がありますが、各企業のカルチャーや人材特性を踏まえ、1つひとつ丁寧に最適な形をつくり込むことが成功のカギになると考えています。

株主還元

資本配分においては、成長投資と株主還元のバランスが重要であると考えています。ただし現在は事業拡大フェーズにあり、成長投資の強化こそが、結果的に株主の皆さまへの最大の利益還元につながると考えています。その上で、2025年5月期から開始した株主還元の内容についても、今後継続的に検討を進めていきます。

株主還元の優先順位については、まず自社株買い、次いで配当と位置付けています。2025年5月期には自社株買いを実施しましたが、2026年5月期については、現段階で公表できる計画はありません。ただし、必要に応じて機動的に実施する方針は変わりません。

財務基盤は着実に強化され、手元現金は約300億円に達しています。一方、日本の会社法においては、「分配可能額」という株主還元の上限が定められています。現状は大きな金額ではないため、現時点で定量的な株主還元方針を示すには制約があります。それでも、中期的には定量的な方針を開示したいと考えており、昨年よりも今年の方が、その実現への確信は一層高まっています。

資金調達

手元資金の水準に加え、営業キャッシュフローも十分に創出できていることから、事業運営に必要な資金は確保できていると判断しています。企業認知度や信用度の向上に加え、資金流動性や堅調な業績といった財務基盤を背景に、資金調達環境はこれまで以上に整いつつあります。

国内金利は徐々に上昇傾向にあるものの、現時点での当社の資金調達に大きな影響はありません。バランスシートについても、健全な水準を維持していると認識しています。2023年に開始した「Bill Oneビジネスカード」の利用は順調に拡大していますが、それ以上に主要事業の成長による手元現金の積み上がりが速く、現状では特別な資金調達を行わずとも円滑に事業を推進できる状態です。

もっとも、今後、大型のM&A等で追加的な資金需要が発生した際には、金融機関からの借入れ、エクイティファイナンス等、多様な選択肢の中から最適な手段を柔軟に検討していきます。そのための準備として、金融機関との良好な関係構築を継続していきます。

コーポレートガバナンスの強化とコンプライアンスの徹底

当社グループが掲げたマテリアリティの中で、「コーポレートガバナンスの強化」と「コンプライアンスの徹底」について、マテリアリティオーナーとして責任を担っています。

コーポレートガバナンスについては、ゴールがない領域であるからこそ、一歩ずつ着実に前進させることを重視しています。2025年5月期には、取締役会を構成する社外役員と社内役員の比率を「4:5」から「5:5」とし、監督、監視機能を強化しました。また、中期財務方針の公表を踏まえ、取締役の業績連動報酬制度において、売上だけでなく調整後営業利益も評価指標として組み入れました。

コンプライアンスについては、内部通報窓口の認知度向上を図る取り組みを実施しました。結果として通報件数が増加しましたが、これは認知が広がった成果でもあると捉えています。また、社会では情報セキュリティや人権尊重にまつわるガバナンス不全といったさまざまな事案が発生しています。当社においても、こうした他社事例を他山の石として形式的に扱うのではなく、当社の体制に照らして検証・点検を行い、学びを実践に活かすよう努めています。

企業理念

当社グループが目指すのは、「出会いからイノベーションを生み出す」というミッションの下、「ビジネスインフラになる」というビジョンを実現することです。現時点ではまだ道半ばですが、より大きな存在へと成長していくことで、社会や市場においてインフラとして認識される状態に近付けると考えています。

このビジョンの実現に向けて、CFOとして最も重視している指標は「売上高成長」です。インフラと呼ばれるにふさわしい存在になるためには、サービスの価値を広く社会に届け、着実に売上を拡大していくことが不可欠です。その上で、成長を支える資本配分や投資判断は、中期財務方針と連動させながら戦略的に設計しています。

一方で、売上拡大だけでは不十分です。資本市場からの評価を高めていくことも、ビジネスインフラとしての地位確立には欠かせません。2025年5月期には、「資本コストや株価を意識した経営の実現」に向け、自社の取り組みを整理しました。これらを着実に実行することで、持続的に企業価値を高め、市場との信頼関係を築いていきます。また、グループ会社設立やM&Aといった資本構造に関わる意思決定においても、「この取り組みが当社の存在意義にどう貢献するのか」を1つの判断軸としています。

ミッションやビジョンは単なるスローガンではなく、実体として組織の中に根付いてこそ意味をもちます。私は、「成長」「収益性」「健全性」のバランスを取りながら、理念を財務面から支えることが自らの役割だと考えています。また同時に、私自身が、明確なミッションを掲げ、全社一丸となって進むことに強い共感とやりがいを感じています。CFOとして、このミッションとビジョンの実現に今後も全力でコミットしていきます。

ステークホルダーの皆さまへに向けて

投資家とのミーティング件数は年々増加し、新たな投資家層の開拓も進んでいます。地域、属性の両面で投資家の多様化が進み、とりわけ中期財務方針を公表して以降は、対話の質そのものが一段と深まってきたと実感しています。

一方で、私は依然として当社の株価は割安だと感じています。私たちが描く成長と、資本市場からの評価の間にはギャップがあり、その要因を常に探り続けています。

海外投資家の中には「名刺はいずれなくなる」と考える方も一定数いらっしゃいます。私は「名刺がなくなっても、その時にどう連絡先を交換するかを考えれば、「Sansan」が最も便利だと気付く」と伝えたいのですが、そもそも関心をもってもらうまでの入り口に高いハードルを感じることもあります。

対照的に、国内投資家は「名刺は使う」と認識してくださる一方で、グローバルSaaS企業との比較がないと、当社の解約率の低さがどれだけ卓越しているのか、そのことが将来の収益性やキャッシュフローの安定性にどれだけ大きな意味をもつのかを理解いただくまでに時間を要することがあります。

こうしたギャップを1つひとつ埋めていくことこそ、CFOである私の大切な役割です。ステークホルダーの皆さまに事業と企業の本質的な価値を伝え、資本市場との信頼関係を築いていくこと。その積み重ねが、結果として企業価値の持続的な向上につながると確信しています。今後も精力的にステークホルダーの皆さまとの対話を深め、企業価値の最大化に努めてまいります。

取締役/執行役員/CFO

橋本 宗之